- Home

- Storie di creazione di Valore

Storie di creazione di Valore

Il progressivo ampliarsi, sia con segno positivo e sia con segno negativo,

della differenza tra il valore del patrimonio netto (Book Value) ed il valore

di mercato (Market Value) di molte società quotate e, in modo particolare,

per quelle che operano in settori knowledge intensive, così come quelle che

operano in settori information technology; tale differenza viene spesso spiegata

dalle aspettative del mercato in merito alla crescita del settore,

ai trends macroeconomici e alle risorse / passività intangibili.

Market to Book Value

Negli ultimi anni è diventato sempre più evidente che la capacità di creazione del

valore da parte delle aziende è imputabile, oltre che alla proprietà di assets tangibili,

sia fisici che finanziari, anche all’accesso a risorse intangibili, ossia assets identificabili

con valenza economica non dotati di fisicità molti dei quali, a causa delle difficoltà tecniche,

per il momento, ancora implicite negli attuali strumenti contabili, restano spesso invisibili

nei tradizionali bilanci di esercizio ed è sempre più avvertita quindi la necessità di disporre

– a fini sia gestionali interni, sia di comunicazione verso l’esterno – di un patrimonio

informativo aziendale più ampio e pregnante rispetto anche a questa tipologia di risorse-chiave

di un’organizzazione.

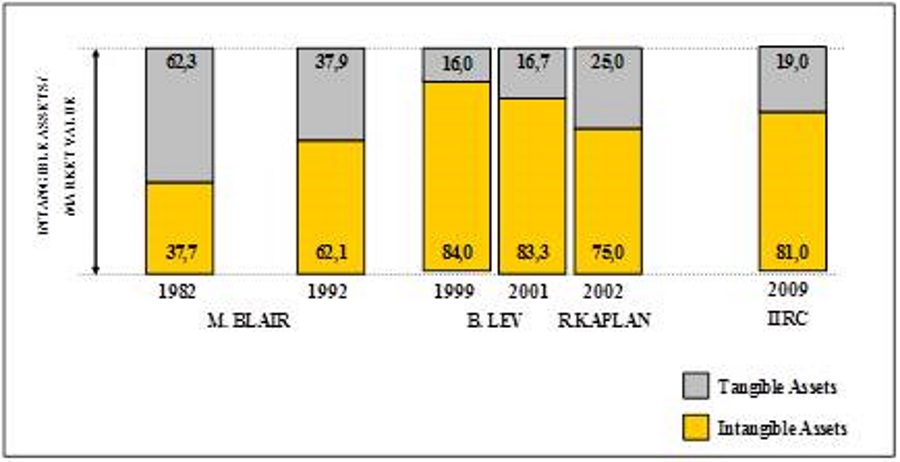

Da un’indagine compiuta da Margaret Blair nel 1982 il rapporto tra il patrimonio tangibile delle

società industriali costituito da proprietà immobiliari, stabilimenti ed attrezzature in rapporto

al loro valore complessivo di mercato era pari al 62,3 %. Dieci anni dopo tale percentuale era

già scesa al 37,9 %. Si sta quindi verificando la situazione in cui oltre la metà del capitale

investito da parte di una impresa è in assets intangibili ancorché il loro valore non è riflesso

integralmente nello Stato Patrimoniale dei bilanci aziendali.

Una analoga analisi compiuta dal prof. Baruch Lev della New York University per l’anno 1999

dimostra come tale dinamica si stia sempre più accentuando in quanto il valore medio del

Market to Book value delle società dell’indice S&P 500 era pari a 6,25 %. Per le società

high tech tale indice è ancora inferiore.

La medesima indagine compiuta dal prof. Baruch Lev nel marzo del 2001 evidenzia come il peso relativo

degli asset intangibili, pari all’ 83,3 %, per effetto dell’implosione della bolla speculativa

della new economy, sia soggetto ad una flessione pur mantenendosi su un livello sempre estremamente elevato.

Nell’anno 2002 R.Kaplan e D.Norton nel loro testo “Strategy Maps” evidenziano che il 75 % del valore

di una organizzazione è rappresentato dagli asset intangibili.

The International Integrated Reporting Council (IIRC) nel Discussion Paper pubblicato il 14 settembre 2011,

riportando una indagine effettuata dalla società Ocean Tomo, evidenzia che la percentuale del Market

Value delle aziende che compongono l’indice S&P 500 spiegata dal valore degli asset fisici e finanziari

si mantiene sempre molto limitata e che la differenza rispetto al Book Value è giustificata per una

ampia quota dal valore di altri fattori alcuni dei quali riflessi nei conti aziendali ma molti non lo sono.